首届山东猪业发展大会

时间:2014年4月9日上午

地点:山东济南·黄台大酒店三楼中华厅

主持人:张洪本

发言人:刘剑文

刘剑文:大家早上好。很高兴今天有这个机会受到山东省畜牧业协会猪业分会以及山东省畜牧总站的邀请,跟大家学习交流。这个机会对我来说是非常难得的,所以我首先要对主办方表示感谢。同时,在座的各位都是业内的管理人员、实践者或者研究人员,大家都是专家。在生猪和猪肉领域,我应该说是一个新兵,很高兴有这么一个机会跟大家学习交流。

简单地介绍一下我自己。我在美国肉类出口协会工作两年多不到三年的时间,在此之前在中国农业部政策法规司工作了十几年,曾经在那儿做了将近十年的处长,然后去美国留学,在康奈尔学习农业经济,主要研究方向是农产品国际贸易。2011年加入美国肉类出口协会。

今天的报告主要包括如下几个方面:首先是简要介绍以下美国肉类出口协会,然后是回顾一下中国近几年猪肉的进口情况,并简要地从生产、供应和需求几个方面对中国近几年猪肉的进口增长进行分析最后简单地预测一下今年中国猪肉进口增长的可能性。

美国肉类出口协会在中国已经有将近20年的历史,第一个代表处是1996年在上海成立的。北京的代表处成立于2005年,我主要是负责北京代表处的工作。刚刚主持人介绍我说是中国的首席代表,实际上不准确,因为我们在上海有一个主管市场开发的同事,我主要是负责与市场准入相关的政策法规、政府关系以及市场分析。美国肉类出口协会在全球有100多个员工,主要在全球市场上推广美国的红肉产品,包括猪肉、牛肉和羊肉,但是目前美国只能向中国出口猪肉,牛肉准入的谈判目前正在由双边政府进行。在中国大区,除了上海和北京的代表处外,亚太地区和中国大区的总部在香港,同时我们在广州还有一个咨询人员,主要负责在餐饮方面的推广技术和培训工作。此外,美国肉类出口协会在台北也有一个办事处。就像我刚刚讲到的,我们主要是推广美国的红肉产品。在美国,像我们这样同类的协会相当多,而且基本上是每一个产品都有一个协会,协会的主要职责,除了技术培训、信息交流之外,以出口为导向的,像我们这样的协会也负责向海外市场宣传并推介美国的产品。肉类出口协会从资金来源来看跟国内的差不多,一是会员的会费,另一方面每年我们也会争取美国农业部的项目资金,但是这个是需要每年申请并审批通过以后才能获得的。大约来看,我们会员的会费占到50%以上,50%以下的是政府的项目资金。

接下来看看全球主要猪肉进出口情况。从出口来看,从2011年到2013年这三年,欧盟是全球猪肉主要出口方,三年出口总量分别为270万吨、267万吨和272万吨,美国退居其次,三年分别出口猪肉和猪副产品225万吨、226万吨和214万吨。全球的猪肉出口特别是对中国的猪肉出口,美国此前占的份额比较大。美国对中国的猪肉和猪副产品出口,在2011年达到一个高度以后,最近几年都在逐渐减少。从猪肉的进口量来看,中国当仁不让是全球第一大猪肉生产国、消费国,同时也是最大的猪肉进口国。中国在全球进口的猪肉包括猪副产品,是最大的,其次是日本。一会儿我还要谈到,尽管中国的进口量最大,超过日本将近40%,但是从进口价值来看,实际上日本是高于中国,这说明一个市场特征,也就是说中国到目前为止是一个对价格非常敏感的进口方。同时,进口的产品大多是在低附加值的部位,比如说像猪手猪脚、猪脸肉以及一些内脏,很多产品在西方的出口国包括美国和加拿大,都是不消费的。因为消费习惯的不同,猪副产品卖到中国的利润比较可观。2011年到2013年,中国进口猪肉和猪副产品分别为1,706,212吨、1,591,434吨和1,697,422吨。下表是几个主要国家(地区)2011-2013年的猪肉进口情况(单位:吨):

|

2011

|

2012

|

2013

|

|

中国(含香港)

|

1,706,212

|

1,591,434

|

1,697,422

|

|

日本

|

980,727

|

987,888

|

958,247

|

|

俄罗斯

|

855,536

|

891,172

|

709,173

|

|

墨西哥

|

582,130

|

658,413

|

697,270

|

|

美国

|

367,010

|

367,772

|

406,773

|

|

韩国

|

509,914

|

397,917

|

318,447

|

|

菲律宾

|

165,305

|

145,644

|

187,000

|

|

加拿大

|

175,153

|

203,260

|

186,650

|

|

乌克兰

|

116,813

|

242,035

|

181,526

|

|

澳大利亚

|

134,673

|

149,444

|

141,008

|

|

台湾

|

65,780

|

47,707

|

50,092

|

美国对中国农产品出口。下表是近几年美国农产品对华出口额,其中猪肉和猪副产品占到总出口量的3%-4%,也就是说美国猪肉的出口在农产品的出口总的格局中还是占有非常重要的地位。

根据美国农业部统计和美国肉类出口协会的估算,美国农产品对华出口金额,2011-2013年分别为189亿美元、259亿美元、259亿美元,而猪肉和祝福产品为7.12亿美元、7.04亿美元和7.03亿美元。正如大家所知道的,美国单品出口量包括所有的高附加值的高科技产品在内,大豆是最大的美国对中国出口的单品。

美国猪肉和猪副产品出口。从历史来看,2002年中国加入WTO之后美国的猪肉和猪副产品对华出口经历了一个快速增长的过程,2004年超过2亿美元,2007年达到3亿多美元,2008年超过4亿美元,2011年达到6.1亿美元,此后到2013年略微下降到6.04亿美元。美国的猪肉和猪副产品的出口已经到达了一个高度,未来是不是还会继续增长,业内会有不同的看法。但是有一点可以肯定的是,美国猪肉产品和猪副产品未来的出口增长,可能不会像过去10年那么快。

美国猪肉的主要出口市场。当大家都在说可能进口的猪肉冲击了国内的市场,我有一个不同的观点,回头可以慢慢地给大家展示,很多数据和图表可以说明为什么说出口产品并不构成导致国内生猪价格低迷和供给过剩的因素。从这个图可以看到美国主要的出口市场是墨西哥,墨西哥跟中国消费习惯差不多,墨西哥也消费猪的内脏和猪手这些副产品,对价格的反应也比较敏感,所以进口美国的产品附加值也是相对比较低的。从进口价值来看,最高的应该日本,再之后是中国。从2013年开始到现在,美国的仔猪腹泻比较厉害,死的猪比较多,国内的价格也飞升,很可能影响到美国整个猪肉产量和出口。下面的表格可以清楚地说明这一点(单位:吨):

|

地区

|

2011

|

2012

|

2013

|

2014预测

|

|

墨西哥

|

537535

|

600949

|

625475

|

632493.8

|

|

日本

|

493313

|

455776

|

424858

|

440000

|

|

中国(含香港)

|

483323

|

431145

|

417306

|

415000

|

|

加拿大

|

206278

|

235604

|

227373

|

212000

|

|

韩国

|

188307

|

150449

|

99330

|

131000

|

|

台湾

|

26981

|

18126

|

18102

|

21000

|

资料来源:美国农业部和美国肉类出口协会

中国作为世界第一大猪肉进口国,进口量在过去的10年之内持续增长。从进口的来源地来看,美国曾经是作为最大的向中国猪肉的出口国,目前已经退居其次。2013年位居第二的德国,其猪肉出口到中国与美国的出口量相比只差一个集装箱,也就是只差2.4万吨左右,我们预测今年德国会超越美国成为向中国出口猪肉和猪副产品的第一大出口国。欧盟作为一个地区早就大大地超过了美国向中国的出口量。从猪肉来看,美国的市场份额在去年下降了15%。从猪副产品来看,美国的市场份额下降了18%,今年我们预计还可能会进一步地下降。

从中国分月进口猪肉来看,总量在2011年是最高的。为什么大家说今年猪价低迷有点反常,原因是春节之前猪肉的价格上涨幅度也不大,这个是不是说进口在其中扮演了一定的角色?总体来看并不是这样。刚刚主持人讲到供应过多,再就是消费的低迷,特别是集团消费的低迷,在市场价格方面,上述这些因素其实扮演了一个重要角色,这是我个人的观点。比如从分月进口量来看,今年一月份和二月份跟历年相比实际上是差不多的,从季节性来看,二月份进口量通常会比较低。一、二月份跟往常相比,并没有高出多少,而且一月份比2013年同期进口量低很多。要说进口对国内的市场造成了冲击,事实上是值得打一个问号的。

进一步来看中国猪肉进口的季节性,这与国内市场价格的波动呈现较强的正相关。中国季节性的猪肉进口是一个波动性的,像刚刚讲到的一二月份,一月份处于春节之前它的价格高的话,进口量确实会增加,到二月份下降,直到下一个消费旺季来临才会出现阶段性的上涨,即下跌以后在国庆节之前有一个上涨。这个走势历年都是这样。

中国猪肉市场是一个开放性的市场,有人说国家有配额,实际上按照WTO的规则来解释,中国对猪肉的配额管理不叫配额,因为它并不限制进口量,而是作为一个政策尺度来把握供求平衡,是政策调控的手段。事实上,只要是市场存在需求,存在利润空间,进口商一定会想办法进口。这个图它表明的是中国生猪价格的变化和猪肉进口量的关系,红的这个线是国内活猪价格,蓝色的线是中国对猪肉和猪副产品的进口量。大家可以看到,这两条线是高度相关的,这就说明了一个问题,如果国内的价格高企,因为国内外价格的差距,就会促使进口商或者国内的屠宰企业进口国外的猪肉产品,特别是猪手和猪脚,对屠宰企业而言,进口猪副产品可能比自己宰杀还赚钱。我一直在想欧盟的《动物福利法》实施以后,可能会增加欧盟生猪的生产成本,从而减弱其国际竞争力,但是为什么它的猪肉在国际上却反而更有竞争力呢?实际上有可能是因为它的汇率变化。欧盟债务危机以后开闸放水,欧元在世界上是贬值了的,这样对它的猪副产品出口很有竞争力,甚至超过了美国的竞争力。这就说明了一个观点,市场价格决定市场行为。

另外,疫病也会在很大程度上影响生猪价格和国际贸易。比如仔猪腹泻,从去年开始在美国导致大量仔猪死亡,到今年越来越严重,目前已经蔓延到加拿大和墨西哥,以及其他国家和地区。一直以来,中国的活猪价格是高于美国以及欧盟的活猪价格的,但是在三个星期之前,中美的活猪价格比已经发生了逆转,也就是因为仔猪腹泻,美国活猪价格比中国的活猪价格高。相对来讲,忧郁价格升高,美国的猪肉产品竞争力可能会下降,但是猪副产品仍然具有竞争力会,这是因为消费习惯的不同,猪副产品在中国还是会有一定的市场。

大家都在谈猪周期,它确实显示的是一个周期性的运动。有一些分析师预测,今年9月份以后生猪价格有可能会出现反弹,大家对反弹的趋势似乎没有疑问,关键是反弹的力度,业内存在一些不同的看法。从生猪消费的季节性来看,在9月份前后可能出现反转的几率是比较大的。

那么中国国内生猪市场价格对国际市场有什么影响呢?这可以通过对美国活猪价格的影响来加以说明。中国的生猪价格变化与进口量密切相关。这个相关性也就意味着对美国猪肉出口会带来直接影响,国内价格升高拉动美国出口量增加,同时也拉动美国国内猪价的上涨,两者之间的相关性达到0.717,说明是高度相关的。

刚刚跟大家简要地介绍了一下中国生猪的市场价格、中国在全球猪肉进口上的地位以及对市场的影响,现在我们可以简单地来看一下是哪些因素决定猪肉生产的生产力水平和比较竞争优势,而中国养猪的成本远远高于欧美各国是其中的主要原因。大家都知道,去年美国玉米主产区干旱缓解,全球的玉米产量增加。我们预测全球玉米在2013年-2014年作物年度会增长12%,其中美国增长29%,中国在2013-2014作物年度增长6%。因为巴西气候的原因,它是减产的,欧盟是增长的,增长最大的是乌克兰,增幅达到48%。大家知道,中国在乌克兰押了很大一笔宝,投资很大,也是希望从乌克兰进口小麦和玉米。因为乌克兰目前的局势动荡,不知道这样的投入最后能够带来多大的成效。全球玉米产量增加的直接好处是可以降低生猪养殖的成本。

从饲料粮的优势来看,美国、欧盟与中国比较,从产量来看,美国当然是最大的,中国占全球产量的23%,这个也不小,但是因为我们的畜牧业体量很庞大,需求不断增加。业内人士的预测进口是逐年增加,而且增长幅度会比较大。从去年11月份以后,因为进口的美国玉米发现有一种我们农业部没有正式批准的转基因片断在里头,包括从巴西进口来说,都会受到影响。未来国内玉米进口状况,不仅与畜牧业发展对饲料粮的需求相关,也与国内转基因玉米政策的变化相关。

刚刚说到充足的玉米饲料供应,会有助于全球猪肉的生产包括降低生产成本,这对猪肉出口国和进口国都有好处,因为全球特别是发展中国家收入水平的提高和消费需求的增长需要不断生猪产业提高产量,国际贸易可以在很大程度上调节全球猪肉的供求关系,平抑市场价格。有关数据显示,全球生猪生产量不断上升,而出口量上升得更快,而中国是主要的驱动因素。从过去的几年来看,欧盟作为主要的猪肉出口方,已经显示了它在生产和出口方面一定的竞争优势,但是未来欧元区的汇率和补贴政策是否会继续支撑它的竞争优势,还存在一定的疑问。同时,从需求方来说,中国未来的需求增长是否会与过去一样带动全球猪肉的生产和出口,也值得关注。

刚才谈到仔猪腹泻,现在再来看看仔猪腹泻对美国猪肉生产的影响。从今年来看,由于仔猪的腹泻,导致美国仔猪存活率大幅度下降,现在每头母猪产仔存活率下降到了九头半,一般情况下是二十多头,这样导致出栏的活猪减少。养殖者为了提高猪肉产量,会延长饲养时间。而出栏活猪体重的增加导致的猪肉产量的增加大约占到3%。这对美国的国际竞争力当然会产生一定影响。

中国的生猪生产还会进一步发展并做大做强,在此基础上,为什么欧盟和美国的猪肉还是会继续进来,包括从加拿大和巴西进口猪肉今后还会继续呢?一是国内劳动力成本增加,二是饲料成本持续高企,因为我们主要还是靠进口饲料,包括玉米和大豆,大豆可能是更主要的。

中国进入老龄化以后,随着农民工进城和从事其他的后备劳动力是减少的。全国平均失业率近年来为8%,城市51-55岁之间的劳动力和刚毕业的大学生的失业率高达16%以上,但是,进城的农民工的失业率只有3.4%,远远低于全国平均水平。说明一个什么问题?说明农村劳动力的供应正趋于紧张。对一些跟农业相关的包括生猪产业用工而言,它未来的劳动力供给一定是紧缺的,特别是在生猪产业这一块,它要求的不仅仅是一般的劳动力,而是需要有一定的生产技能的。

在这种情况之下,我们看见的活猪成本与价格互动的趋势一直是上升的。除此之外,还有一点是环境的因素。现在有很多限养区和禁养区,以及对现存和新建猪场进行环评等等,这无疑会导致养殖成本的增加。当然,环境保护政策对业界的可持续发展是有好处的,对于没有能力保护环境、没有能力建立现代化的养殖场的生猪生产企业和中小农户来说,这是一个挑战,会逐渐地被市场淘汰。有资金和实力的企业会留存下来,而且可以享受更大的市场空间。另外就是土地资源的稀缺,未来不太可能像过去那样在企业数量的扩张上那么容易实现,再加上死猪和猪粪处理这样环境保护的成本,这对国内生猪产业的转型和整合既是挑战又是机遇。

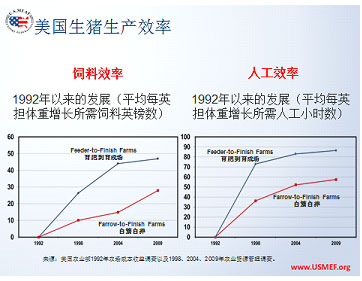

相比而言,美国的生猪生产效率比国内就高很多。历史地来看,美国的生猪业养殖业的效率是不断提高的,这可以从下图中看得出来:

从1992年以来,从育肥到育成场的饲料效率和人工效率均高于自繁自养的猪场。说明从规模效益来说,从育肥到育成场可能更好,也就是说自繁自养场相对来说,由于效率相对较低,其市场竞争力也较弱。

另外,再来看看猪肉消费来的情况,以及影响猪肉消费的因素主要有哪些。在中国新一轮城镇化前提下,到2020年大概会有64%的全国人口变成城市人口,而居民收入增加将带来中产阶级的扩张,这种扩张在中小城市会更多。这个意味着什么?从目前对猪肉消费来看,城市人口和农村人口消费差距是很大的。根据国家统计局的数据,城市人口是20多公斤/年,农村人口只有15公斤/年左右,到2020年猪肉消费增长还有较大的空间。我们做了一个不完全测算,到2020年,全国对猪肉的消费大约还会增长4%以上。而从收入和支出弹性来说,人均收入增加以后,消费者会不会把支出投入到猪肉的消费?支出的价格弹性研究表明,猪肉的支出价格弹性在红肉产品中是最小的,意味着在每增加的一块钱中,就有一定的份额是一定会用在猪肉消费上的。所以,从猪肉的消费来说,它实际上也是一种相对刚性的需求,这也说明为什么国家在政策上把猪肉作为战略性产品来看待,并建立国家的战略储备,“猪粮安天下”嘛。此外,还有一点我们不可忽视的是猪肉的在外消费的增加。这一点我不想多说,实际上收入增加了以后,大家在外面吃饭的机会也多了,猪肉作为主要的蛋白质来源,它的消费相应地肯定是增加的。

而反腐败以及中央八项规定的实施对集团消费的影响是比较大的,明显的例子是餐饮业销售额的降低。但是在去年5月份以后就开始企稳回升,到现在应该是回归到比较正常的消费模式了。

综合各种因素,我们预计未来6年中国猪肉的消费还会进一步地增加,增加的幅度大约在4%以上,这跟农业部畜牧业发展五年计划的目标也是基本上吻合的。在国内消费和生产都增长的情况下,进口会是怎么样的?从全球来看,外国的玉米价格低,玉米的产量是增加的,有利于国内和全球生猪的成本降低。从国内来看,影响生猪生产的制约因素还会继续存在,一是生产成本和效率的制约;二是环保的压力。作为全球生猪生产和消费大国,国内的消费市场对国内的产业发展来说有相当大的空间,这一点毫无疑问。另外一点,国外进口的猪肉跟国内的生产是互补性的,而不是必然形成竞争关系,当然不是说竞争性就完全不存在,应该说,竞争出效率、出质量,这不仅有利于消费者,也有利于生产者,有利于企业做大做强并经得起国际竞争的风浪。国际贸易与国内生产的互补性在于我们消费的猪手猪脚这种更大众化的产品,完全依靠国内的生产可能难以满足。还有一点是高端的产品,比如像西班牙的火腿,大家知道那是最好的。另外就是一些优质猪肉的进口。中国是猪低端产品的进口国,如果未来收入增长,消费水平提升,会不会对高端产品的进口也形成一种需求,这个应该说是有可能的。

那么2014年全球猪肉产量的趋势又将会是怎样的呢?我曾跟农业部的一些专家进行过一些探讨,他们认为,今年国内生猪的产量会增加最少1.5%,有可能会达到2%。我们预测国内今年的生猪产量会增长1.7%,美国的产量可能会增长2.6%。这个预测很可能不准确,供大家探讨。

总之,今年的猪肉进口,美国的份额还会继续下降,包括从美国进口的猪副产品也可能是下降的趋势。从欧盟的进口和其他一些比较小的猪肉出口国的进口有可能是增加的。

谢谢大家!