8月国际奶价飙升34% 全面反弹脱离低谷

| 2016- 09- 20 14: 07: 29 | 浏览次数: | 字体:[ 大 中 小 ] |

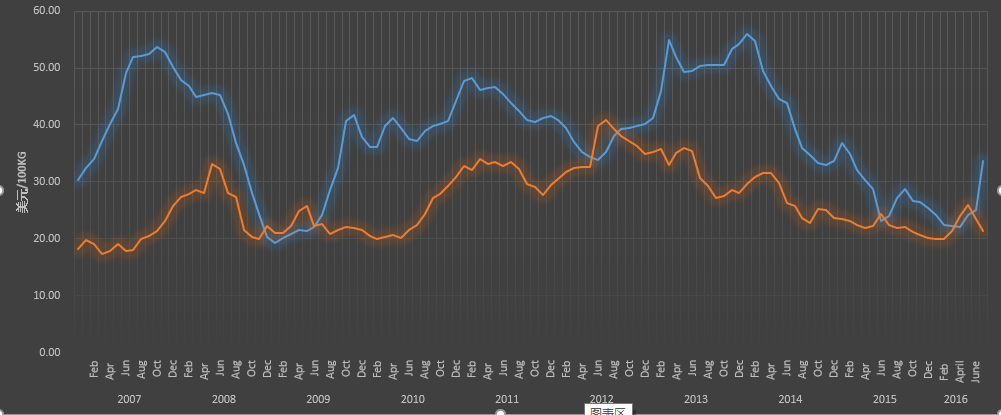

图注:饲料价格指数为豆粕和玉米根据其在日粮中添加的比例的加权平均价格

原料奶价格指数为各类乳制品折合到原奶后的综合价格指数

8月国际原料奶价实现爆发式增长,环比增幅达到34.3%。主要受8月份的两次全球乳品拍卖结果影响,其中脱脂奶粉价格在两次拍卖中分别上涨了18.9%和9.9%,其他乳制品价格也呈现不同程度的上涨。

IFCN国家原料奶价格指数是通过各类乳制品价格进行折算后的到的价格指数,具体折算方式为三大类产品的价格乘以加权值后得到的加权平均价格,其中脱脂奶粉加黄油折合原料奶后占比35%,奶酪加乳清粉折合原料奶后占比45%,全脂奶粉折合原料奶后占比20%,这个比例是依据这些产品在全球市场商品贸易中所占的比例得到的。

8月2日全球乳制品第169次拍卖全脂奶粉价格2265美元/吨,比上次拍卖上涨9.9%。本次拍卖中全部产品上涨6.6%,所有产品平均中标价格为2436美元/吨。本次拍卖最终成交量34928吨,比上次成交量增加3580吨。

8月16日进行的全球乳制品第170次拍卖中全脂奶粉再次大幅提升,涨幅达18.9%,2016年9月到2017年2月平均出货价格为2695美元/吨。本次成交37766吨,比上次拍卖增多8.1%。

受到欧盟全脂奶粉收储价格提高影响,全球价格持续走强。目前全脂奶粉的生产更加关注于供应长期的客户的稳定需求,主要是一些大型加工企业和与他们关系密切的经销商客。8月份两次交易的绝大部分的全脂奶粉交易都被中国和东南亚买走,价格上涨另一个重要因素是欧盟地区牛奶产量的下降导致奶粉加工商产量受到影响从而对价格增加构成了支撑。当然同时也是因为大洋洲季节性的牛奶减产,而恢复到巅峰产量尚需几个月的时间。澳大利亚全脂奶粉6月份的产量同比去年下降了73.7%,而上产季(2015年7月-2016年6月)全年产量下降了同比下降了31.7%。1-6月澳大利亚今年全脂奶粉的出口量前三位的目的国分别为:中国,23.6%;斯里兰卡,19.1%;以及新加坡,12.8%。。1-6月新西兰全脂奶粉出口三个最大的目的国分别为:中国,26.4%;阿尔及利亚,9.1%以及阿联酋8.4%。

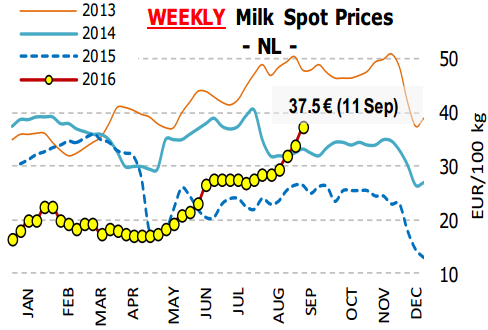

图2荷兰近期收奶价格变化

新欧盟政府本周宣布将努力对欧盟的奶业生产者提供支持,主要是协助其降低产量调控价格。欧盟农业与农村发展委员会向欧盟农业部提出了一个新的议案,这个计划涉及了一系列恢复奶价降低奶产量的方案。最终的细节将在未来几周内被决定,但是最基本的几项内容已经确定了。其中一项主要的项目就是以物质奖励来诱导奶农降低奶产量。这个项目将会有1.5亿欧元的财政预算进行支持。另外一项单独的援助计划也将被欧盟各成员国政府分别实施,欧盟政府就该计划将出资3.5亿欧元下发各个成员国,各个成团国政府也会额外配套资金进行扶持。这个方案被寄予厚望,希望能够缓和欧盟奶业生产者继续提高产量以维持现金流的动力,阻止奶价进一步下滑。另外,议案还包括了一系列的技术方案试图延长收储和私人存储援助计划中脱脂奶粉的储存寿命。

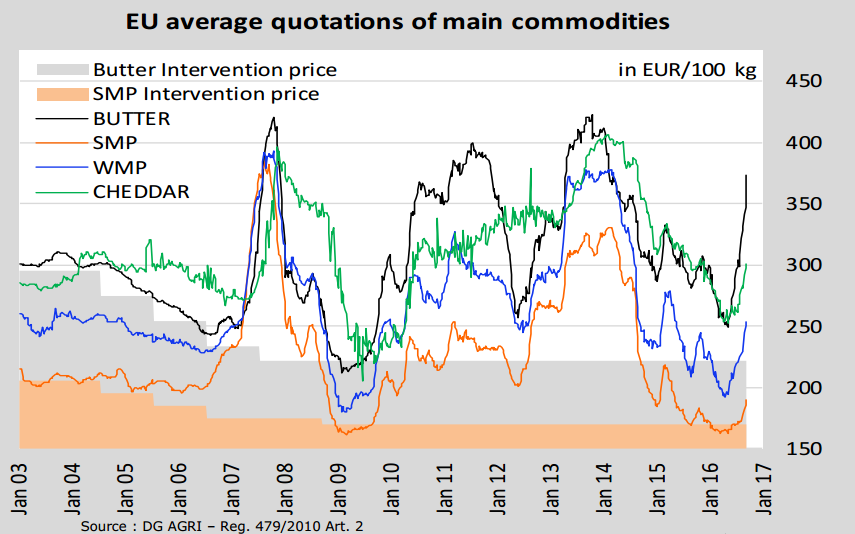

图3 欧盟主要乳制品价格及收储价格调整情况

目前欧盟的奶业生产者增加淘汰率同时饲喂精饲料的量也被下调了不少。这些动作都被视为欧盟奶业要朝着减少多余产量的方向发展。欧盟准备开始实施液态奶和乳制品的原产国标签的制度,欧盟委员会最近的决议允许法国作为这个法案的试点国开始一段试运行,法国市场的上的乳制品将被强制要求增加原产地标签。其他国家也在相应第寻求类似的市场保护身份认证的保护措施,意大利目前就在着手需求相同的方式希望本国的乳品制造商能够接受授权认证。但是也有反对的声音出现,指出这样的举措会破坏欧盟单一市场的概念。

IFCN的直接总裁Torsten Hemme博士在IFCN与荷斯坦杂志进行的奶业形势视频季度讨论会上指出:未来价格的提升是供需结构调整的带来的逻辑性结果,预计价格将会稳定回升直到下一次的乳制品需求危机来临。根据近十年的数据我们看出,所有存活下来的牛场的存栏规模在最近十年内提高了一倍,产奶量每年增加5-10%。另外一方面,未来十年整个欧盟牛场数量将会减少40%。根据IFCN的监测数据,经过两年的低奶价阶段,全球的牛奶终于开始减产。IFCN最新的调查结果显示,目前全球牛奶需求量增长已经高于的供给的需求量增长,而这种情况在会从2016年下半年进入2017年。这也意味着全球奶价宣告正式进入上升通道,呈现全面复苏状态,直至2016年底全球奶价将只升不降。

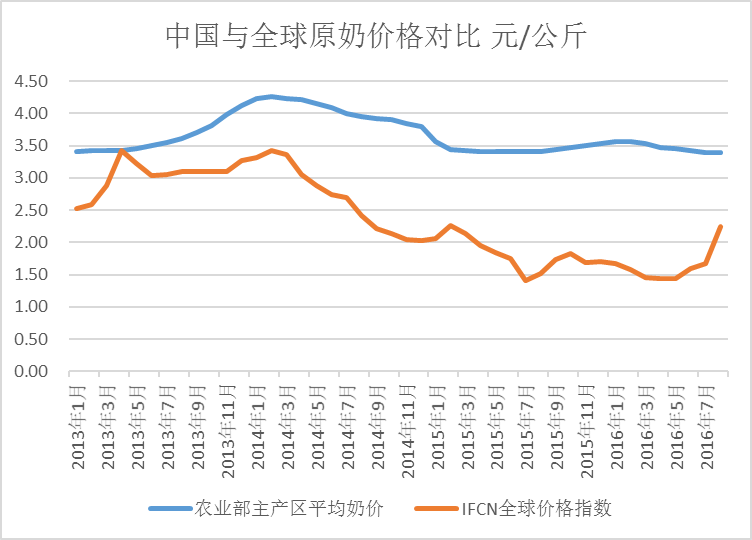

图4中国奶价与国际奶价对比

图1 IFCN全球原料奶&饲料价格 2006年1月-2016年8月

(荷斯坦网)